0755-29469360

15710788677

直接和专属客服进行即时交流

帝国速运大多数的亚马逊卖家在本地没有实体进口商,没办法实现传统贸易的申报环节。在两国没有发生实际交易的情况下,日本无法提供国际汇款水单,也无法定义货物的实际采购货值是多少,所以产生了逆算。

原本按照采购成本或者售价30%做申报纳税,帝国速运15710788677日本FBA海运,日本海运快线,日本FBA空运下功夫,日本FBA空运大陆飞逆算之后货物的申报价格大概在售价的50%-80%左右,税费大大高于原本申报方式缴纳的税额。

因此,帝国速运根据日本的逆算法则,详细为大家解析,如何进行精准逆算。

一、逆算数据的组成部分

商家朋友想要入手亚马逊日本站,需要提前知道自己的货品究竟要缴纳多少税金,在此帝国速运为大家准备了完整的逆算计算模版。

(逆算模板)

1.输入申告

逆算的第1步是根据商家朋友提供的发票,将数值一一填入表格。通过发票,决定税率。

下面是以亚马逊日本站的Snow brush(清雪刷)为例,将其数值填入表格,得出具体的税率数值。所有的数值均可在亚马逊后台进行查询。

CUSTOMS INVOICE(商家发票) |

輸入申告 | |||||

|

詳細 | |||||

NO |

Goods of Description |

UNIT (PCS) |

1PCS G.W (KG) |

G.W (KG) |

HS CODE |

関税率(%) |

7 |

Snow brush (ASIN: B08CH*****) |

135 |

1.12 |

151.00 |

9603.90-020.2 |

2.2 |

Total |

UNIT(PCS)TOTAL |

G.W(KGS)TOTA |

||||

(输入申告表)

(1).NO.是货物的件数或者箱数。

(2).Goods of Description是亚马逊上要出售的货物品名。ASIN为亚马逊链接,进入亚马逊物流收益计算器时输入asin后面的编号进行搜索,可查询, , 商品。

(3).UNIT(PCS)是出口的产品数量。

(4).1PCS G.W(KG)是单个产品的重量。

(5).G.W (KG)是货物的毛重。

(6).所有的申报都将以海关最终数据为准。

(7).HS CODE是海关编码。商家朋友可以通过在网上输入品名查询海关编码。若日本海关不认可查询出的编码,则会给一个新的海关编码。

(8).根据海关编码查询关税率。

方法1:

http://www.customs.go.jp/english/tariff/2019_4/index.htm网站上进行查询,根据章节选择对应的编码,查看编码对应的WTO那一列的中国税率。

方法2:

通过http://wmsw.mofcom.gov.cn/wmsw/网站,查询关税。

2.国内販売价格

逆算的第2步是根据亚马逊日本站查到的Snow brush的售价链接上的价格进行计算。

国内販売価格 | |

资料A | |

★販売単価 (JPY) |

個数×販売単価= 商品販売価格合計(JPY) |

¥2,599 |

¥350,865 |

国内販売価格合計額 | |

(1).販売提供的单价及总价值将决定客人税金的高低。

总价JPY 350865 = 售价JPY2599 * 135PCS

(2).这是商家朋友的货物在入仓时的总价,也是逆算的基础价格。

(3).逆算申报时,亚马逊售价截图,需将价格一并截入。若无价格则属于无效图片,需要重新提供。

3.贩壳扣除国内费用的价格

逆算的第3步是根据亚马逊日本站的亚马逊计算机计算出的数值进行进一步的计算。

国内諸経費/単価(JPY) |

★販売価額から ④国内諸経費を 控除した額 (JPY) | |||

資料:A |

資料:A |

資料:B |

④ | |

①出品手数料 FBA料金シミュレーター |

②配送料 FBA料金シミュレーター |

③運賃、輸入 通関諸費用 |

①~③/合計 | |

¥260 |

¥467 |

¥61 |

¥788 |

¥1,811 |

運賃、輸入通関諸費用(資料:B) |

| |||

(1).可在亚马逊页面查看由亚马逊计算器计算出的配送费和手数料。下图标记处就是Snow brush的的手数料和配送费。

(2).如果是商家朋友自发货的情况下,链接同样的产品,逆算出的数值也会相差很多,因为配送费不能记入成本。

(3).自发货时,售价在出品者出荷处填写。商家朋友需要特别注意,下图红色方框内无配送费时,逆算出来的价格就会偏高,有些产品可能会高出售价的80%-90%。

(4).運賃、輸入通関諸費用是货物在国外产生的物流费及清关手续费,一般情况下由国外代理提供。

(5).贩壳扣除国内费用的价格 = 销售链接上的价格 - 国内全部费用的总和

国内全部费用的总和 = 手数料JPY260 + 配送料JPY467 +运输费JPY61 = JPY788

贩壳扣除国内费用的价格 = JPY2599 - JPY788 = JPY1811

(6).若售价过低,有可能产生负数。这会提高国外清关的查验机率。同时负数的产生,也会增加日本海关重罚税金的机率。

4.申报总价

逆算的第4步是根据关税消费税以及之前得出的数据,进行最后一步的申报总价计算。

関税 消費税 |

逆算で算出した申告価格 | |

資料:C |

税額控除後の 逆算申告価格 JPY /単価 |

AMOUNT (JPY) |

¥200 |

¥1,611 |

¥217,485 |

|

逆算で算出した申告価格合計 | |

(1).单个产品的关税 = ( 链接售价 - ( 手数料 + 配送费 + 国内费用 ) ) / ( 100 + ( 税率 * 100 ) ) * ( 税率 * 100 )

= ( 2599 - ( 260 + 467 + 61 ) ) / ( 100 + ( 2.2% * 100 ) ) * ( 2.2% * 100 )

= ( 2599 - 788 ) / ( 100 + 2.2 ) * 2.2

= 1811 / 102.2 * 2.2

= 17.72015 * 2.2

= 38.98433 ≈ 38.98

单品消费税 = ( 链接售价 - ( 手数料 + 配帝费 + 国内费用 ) ) / ( 110 ) * 10

= ( 2599 - ( 260 + 467 + 61 ) ) / 110 * 10

= 1811 / 110 * 10

= 164.6

单品的关税及消费税 = 38.98 + 164.6 = 203.58 ≈ 200

(关税消费税的计算会有一定的误差产生)

(2).海关逆算单价的计算有两种方法:

方法1:

逆算申报单价 = ( 售价 - 日本国内费用 - 出品手抖数 - 配送代手数料 ) / ( 1 + 税率 ) / 1.1

= ( 2599 - ( 260 + 467 + 61 ) ) / ( 1 + 2.2% ) / 1.1

= ( 2599 - 788 ) / 1.022 / 1.1

= 1610.923 ≈ 1611

方法2

逆算申报单价 = ( 链接售价 - 国内储费用 ) - 关税消费税

= 2599 - ( 260 + 467 + 61 + 38.98 + 164.6 )

= 2599 - 991.58

= 1607

(特别注意:逆算净价一定要减掉关税消费税)

由于关税消费税存在一定的计算误差,所以逆算申报单价不同不方法也会存在不同误差。

(3).申报总价 = 海关逆算净价 * 产品数量

申报总价 = JPY1611 * 135PCS = 217485

二、逆算所需公式

日本海关的逆算征收税费涉及了较多的计算公式,下面是我司为大家整理的公式集。

计算时所用到的公式:

1.清关货值公式:

清关货值 = ( 售价 - 日本国内费用 - 出品手抖数 - 配送代手数料) / ( 1 + 税率 ) / 1.1

2.关税公式:

关税 = ( 链接售价 - ( 手数料 + 配送费 + 国内费用 ) ) / ( 100 + ( 税率 * 100 ) ) * ( 税率 * 100 )

3.消费税公式:

消费税 = ( ( 链接售价 - ( 手数料 + 配帝费 + 国内费用 ) ) / ( 110 ) ) * 10

消费税及地方消费税的计算公式:

1.税率为0时,消费税及地方消费费公式:

消费税及地方消费税 = 清关货值 * 0.1

2.税率为非0时,消费税及地方消费费公式:

消费税及地方消费税 = ( 清关货值 + 税费 ) * 0.1

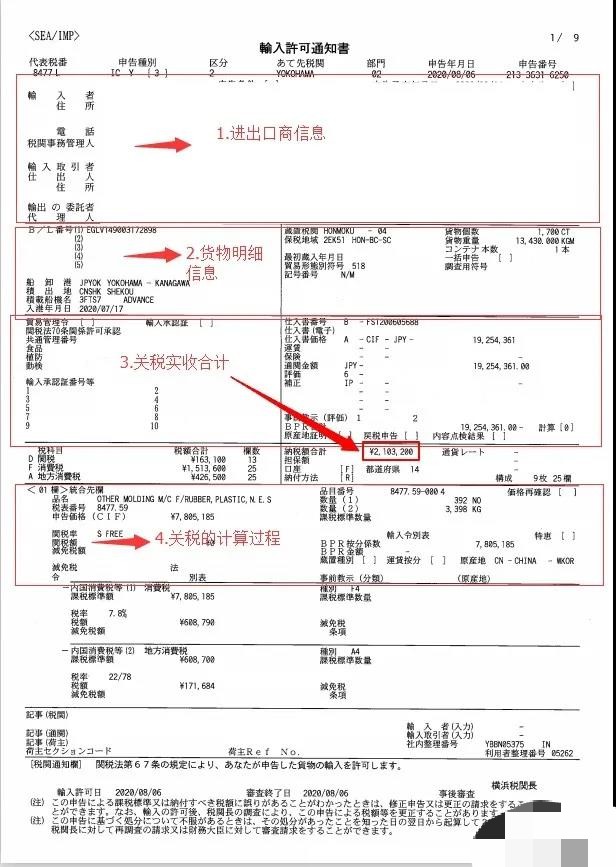

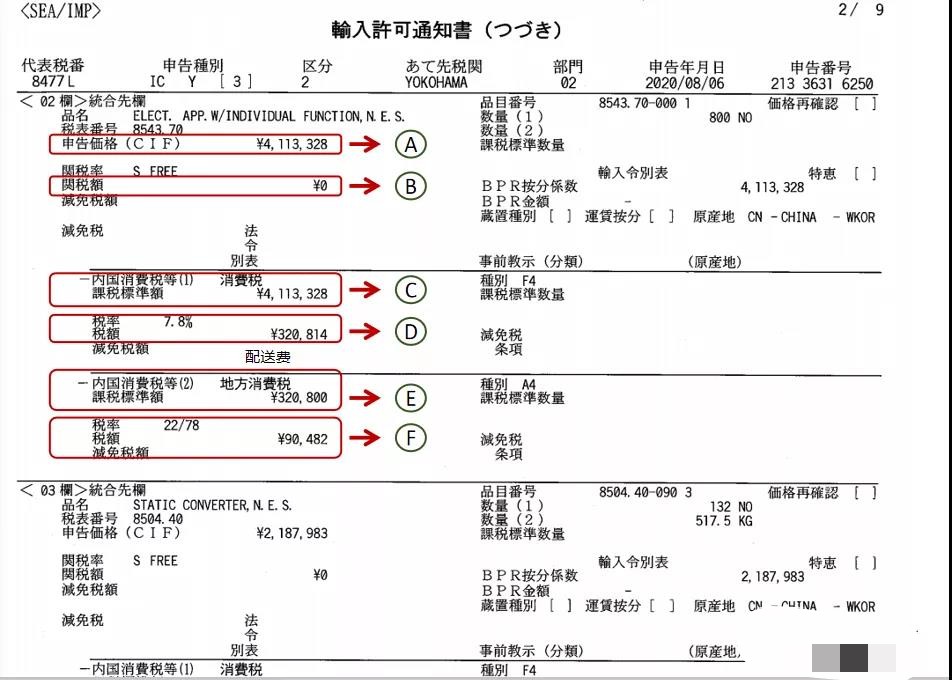

三、关税的组成

关税是对进出关境的物品征收的税。

关税的组成主要由进出口商信息、货物明细信息、关税实收合计、关税的计算过程这4部分组成。

关税实收合计

-

关税 = CIF价格 * 关税率 = B

实收关税 = B舍去后两位零头 = B’

例:4113328 * 0% = 0

-

消费税课税基数 = CIF价格 + B’ = C

实收课税基数 = C舍去后两位零头 = C’

例:4113328 + B’ = C

-

消费税 = C´ * 消费税率7.8% = D

实收消费税 = D舍去后两位零头 = D´ = E

例:C´ * 7.8% = D

-

地方消费税 = D´ * 地方消费税率 ( 22 / 78 )= F

实收地方消费税 = F舍去后两位零头 = F´

例:D´ * ( 22 / 78 )= F

-

总实关税合计 = B´ + D´ + F

A、B、C、D、E、F均来自上图

四、小功率电池的注意事项

小功率电池需要注意:

1.MSDS公章不要直接贴在资料上。

2.盖章处若是后期贴上去的章,则无法通过审核。